行业洞察 | 新能源第三方检测

时间:2023-09--21 来源:未知 作者:admin

-

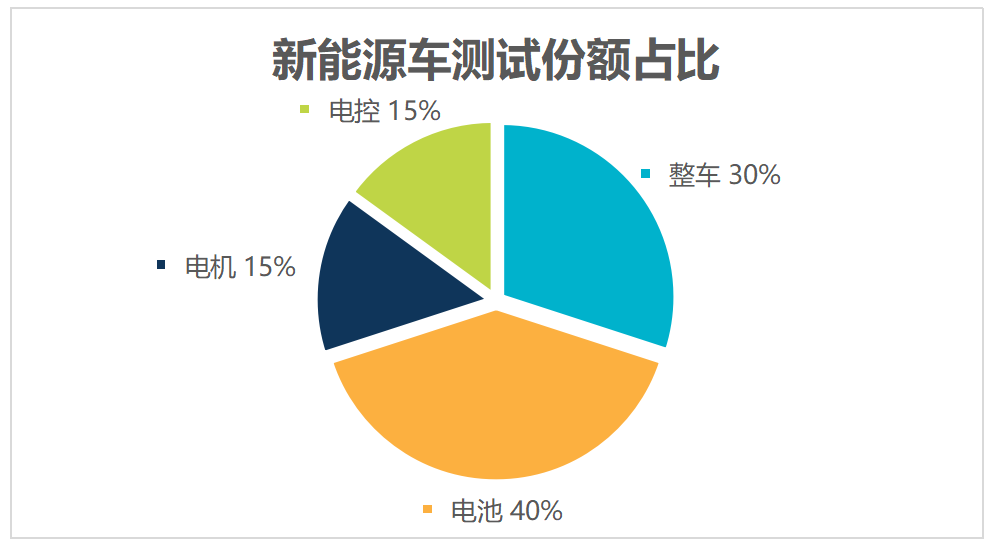

新能源汽车检测主要是针对整车、电池、电机、电控的检测,其中电池检测占比最高,达到40%左右。

-

第三方检测机构市场化程度更高,在服务响应、深入探讨、服务弹性、收费方面的优势更加明显。另外,除了国家实验室及第三方检测机构,车厂、电池厂也会自建检测实验室,但是一方面自建实验室不具备第三方实验室的公信力,另外,基于自建实验室固定资产投入大、检测需求不稳定等方面的原因,第三方实验室具有不可被替代的地位。未来第三方检测机构在非强制检测的市场份额占比有望提升。

-

受益于1、新能源汽车渗透率不断提升;2、电池技术的持续迭代;3、外资车企新能源开始发力;4、氢燃料电池为新能源第三方检测机构带来新的发展机会,未来新能源检测市场规模有望持续扩大。

-

新能源检测行业的竞争壁垒主要集中在:1、资金能力;2、人员储备;3、测试能力;4、资质储备;5、先发优势。

-

新能源电池检测行业是一个重资产、重壁垒的行业,但同时现金流充沛,持续性盈利能力强。

-

新能源检测市场空间大,行业、技术壁垒高,未来有望走出数家头部上市公司。

一、新能源第三方检测的行业逻辑

1.1 新能源检测服务的主要内容

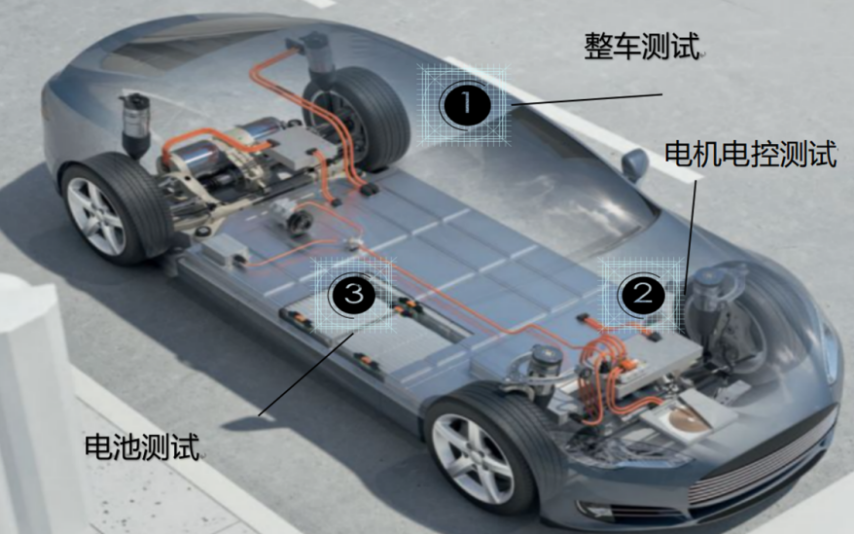

新能源汽车按照其构成部分,可以分为整车、电池、电机、电控(核心的“三电”部件)和其他零部件(非核心部件)。新能源检测主要是针对整车和三电的检测与认证服务。

其中整车及三电部分的测试份额占比如下图所示,电池检测占比最高,达到40%左右。

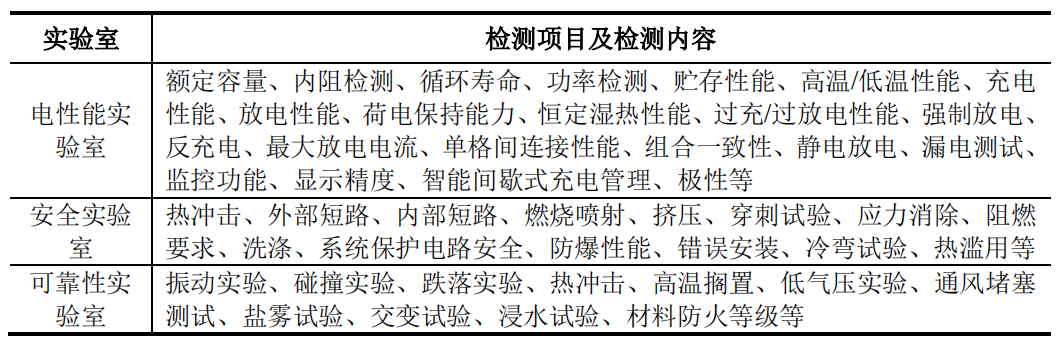

汽车行业对安全性要求极高,因此,新能源检测内容繁杂,以电池检测为例,主要可分为电性能测试、安全测试、可靠性测试等,每个检测大项下又有许多检测细项,常见检测细项如下图所示:

资料来源:《天溯计量招股说明书》

资料来源:《天溯计量招股说明书》

1.2 检测行业现状

从检测类别来看,汽车检测主要包括法规类强制检测与非强制检测。汽车强制性检测是指在新车型生产、进口和上市销售前,需要依据与之对应的强制性技术标准,在有资质的检测机构进行测试,以确定其产品合规性。国家对汽车强制性检测实行资质授权管理,未对外资机构开放。

除去强制检测之外的检测内容,即为非强制检测,主要集中在dv(设计验证)和pv(量产)阶段,其中,dv(设计验证)阶段的检测特点是非标、创新性、反复验证需求大,pv阶段的特点是标准化。

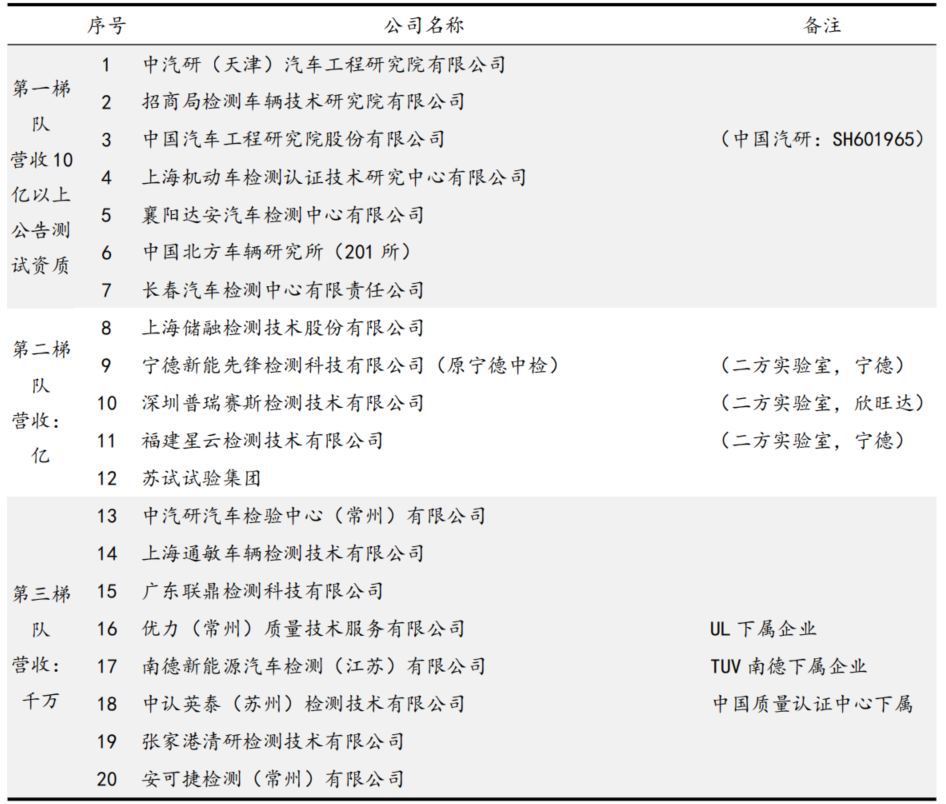

如果按照营收体量来看,我们大致可将目前检测机构分为三个梯队,分别为:1、营收在10亿元以上的第一梯队,主要为具有公告测试资质的“国家队”,2、营收亿元以上的第二梯队,主要包括一些和头部客户强绑定的二方实验室及综合性检测公司下的新能源检测事业部,3、营收在数千万至亿元级别的第三梯队实验室,需要说明的是,除了以上实验室,市场还存在大量营收在大几百万至小几千万的小实验室,依靠获得头部实验室的分包业务(行业内称之为卫星实验室)而存活。

资料来源:公开资料整理

资料来源:公开资料整理

1.3 第三方实验室的优势

国家实验室具有的优势:1)拥有公告测试的资质,电池厂商必须去国有实验室进行公告测试,2)国有实验室具备定期检查的角色,电池厂商也会选择放一些检测需求给到国家实验室,维护二者关系。

第二、三方实验室的优势:非必需的,尤其是研发阶段的检测,电池厂商和整车厂并不会完全选择国家实验室,民营实验室市场化程度更高,在服务响应、深入探讨、服务弹性、收费方面的优势更加明显。因此上述的国家实验室在检测能力、设备配置等具有绝对优势,但不会取代三方实验室的角色。此外上述国有实验室的检测能力不仅仅是电池,因此电池检测也不是其重点或唯一主营业务。

另外,除了国家实验室及他方民营实验室,车厂、电池厂也会自建检测实验室,但是一方面自建实验室不具备第三方实验室的公信力,另外,基于自建实验室固定资产投入大、检测需求不稳定等方面的原因,第三方实验室具有不可被替代的地位。

“国家队”是目前新能源车检测的主力军,未来第三方实验室在非强制检测的市场份额占比有望提升。

二、新能源检测行业的驱动因素

2.1 受益于汽车的电动化,第三方电池检测实验室快速发展

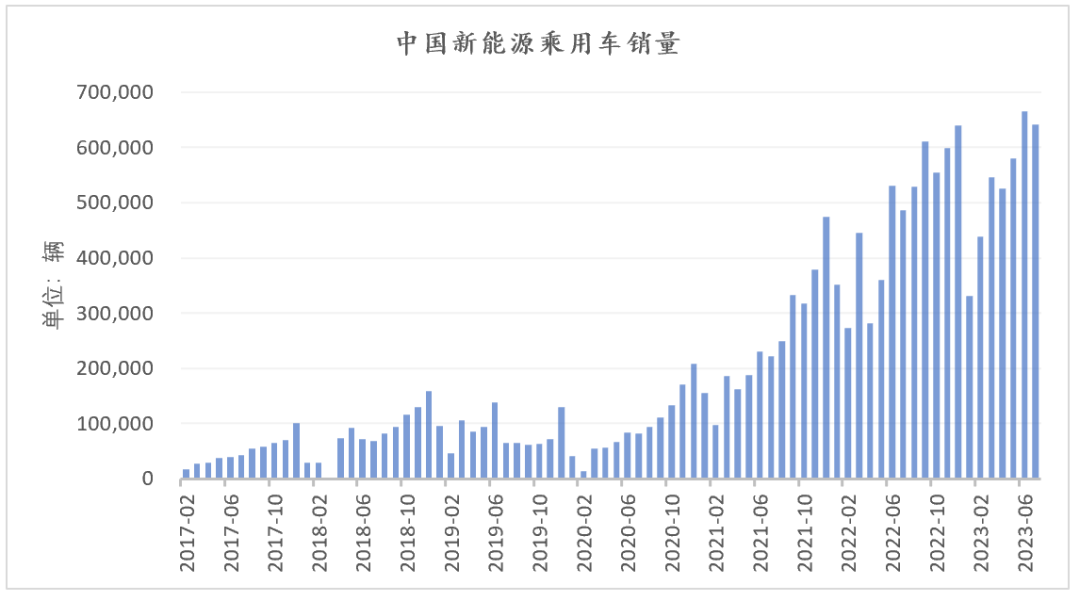

第三方电池检测机构的检测对象是电池,因此,新能源汽车的数量直接决定了电池检测的业务量,根据wind数据显示,中国新能源乘用车单月销量从2020年来快速走高,从单月十几万辆,目前已经可以较为稳定出货50万-70万辆,并且,可预期的未来内,随着新能源汽车的渗透率进一步提升,新能源汽车的销量还将进一步提升,汽车的电动化,将推动第三方电池检测机构的业务持续增长。

资料来源:wind,君子兰资本整理

资料来源:wind,君子兰资本整理

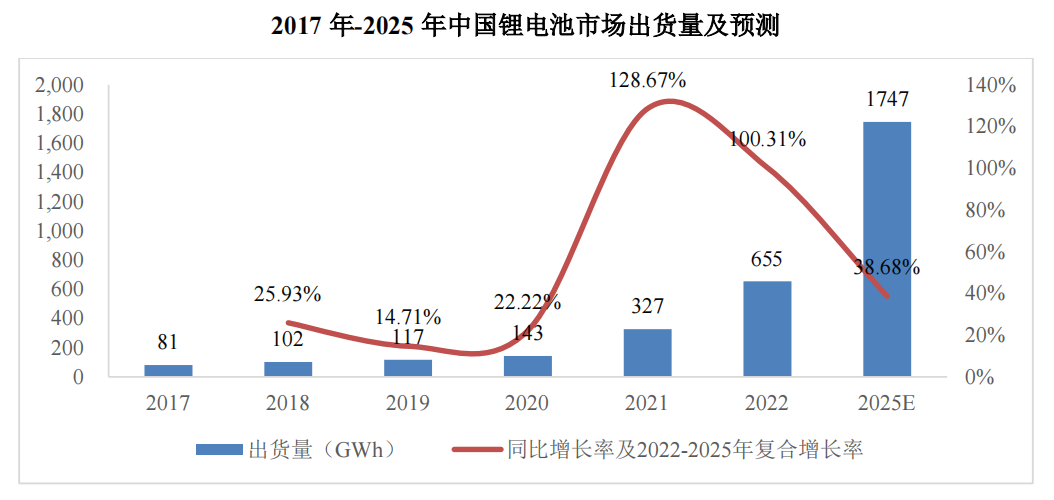

根据高工产研锂电研究所(ggii)的数据,中国锂电池出货量从2017年的81gwh到2022年增长至655gwh,年均复合增速为51.90%,市场规模涨势迅猛。同时,ggii预测到2025年,中国锂电池市场出货量将超1700gwh,未来三年复合增长率超过38%,继续保持高速增长态势。随着锂电池应用范围不断扩大,出货量持续增长,将带动电池检测业务不断发展。

数据来源:高工产研锂电研究所(ggii)

数据来源:高工产研锂电研究所(ggii)

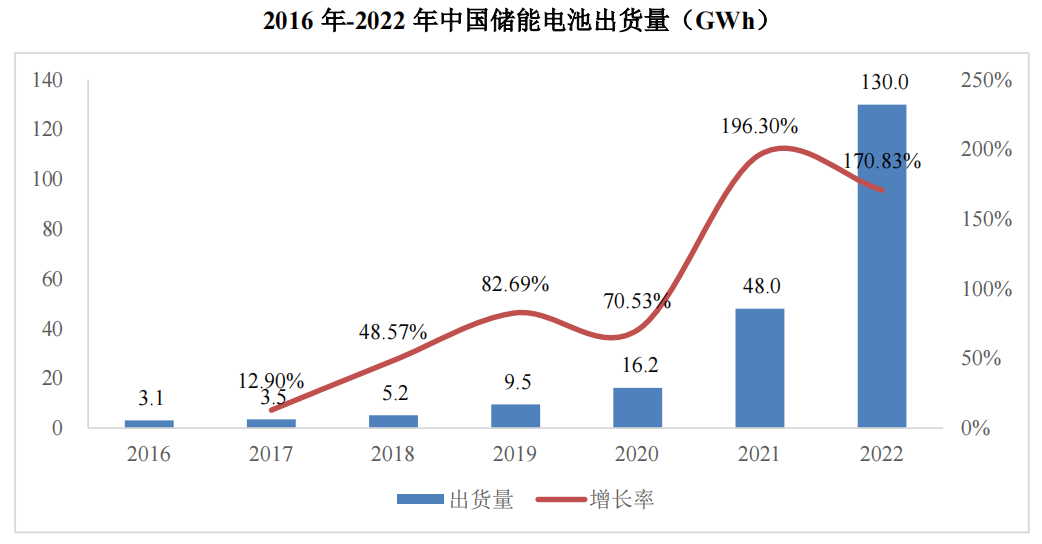

此外,在新型储能热潮下,储能电池出货量迅速增长。据ggii数据,2022年国内储能电池出货量130gwh,同比增长170.83%。其中,在增量主要集中的欧美等海外市场,电力储能、户用储能、便携式储能市场发展迅速,通信储能市场相对平稳,未来国内储能电池有望继续保持高速增长态势。随着储能电池产业规模迅速扩大,作为产品可靠性、稳定性、适应性和安全性的研发及生产保障,储能电池检测服务需求预计也将较快增长。

数据来源:高工产研锂电研究所(ggii)

数据来源:高工产研锂电研究所(ggii)

2.2 电池技术方兴未艾,检测需求持续旺盛

从短周期来看,动力电池行业已经进入内卷阶段,但是,拉长周期来看,电池技术还在持续迭代,下半场的竞争还未开启,动力电池不管是在材料还是结构方面,都远未达到成熟水平。

从材料来看,国内这几年主要还是磷酸铁锂和三元电池的天下,但是,不管是钠电池、高镍电池、半固态电池、固态电池,目前都在研发的关键阶段,下一轮的创新随时有可能随着技术的突破而爆发。

从结构来看,4680、刀片电池、ctp、ctc和ctb等结构也在陆续出现。

电池的持续创新将带动新车型的持续迭代,汽车行业对安全性要求极高,对电池的任何改动都需要重新做部分检测或全部检测。

2.3 外资新能源开始发力,为第三方电池检测业务带来新动能

中国的新能源车近两年在全球范围内快速发展。中国汽车工业协会整理海关总署的数据显示,2023年q1,我国汽车出口107万辆,同比增长58.1%。据日本汽车工业协会数据,日本汽车第一季度出口95.4万辆,同比增长5.6%。仅从q1的汽车出口数据看,中国已经超越日本,成为全球第一大汽车出口国。

在今年4月的上海车展中,国产新能源成为绝对的主角,而诸如老牌的外资车企,例如bba等,均显落寞。然而,可以肯定的是,他们并不会束手待毙,不管是在电动化还是智能化,外资品牌都在加大研发投入,这点已经通过多方得到验证,这里包括了市场化的检测机构、提供智能化器件(例如激光雷达)的厂商等,只是目前外资品牌的主力产品都还在研发阶段,从研发到最终落地,还需要时间。对于第三方检测机构来说,因为从dv阶段就开始介入,传统外资车企在新能源的发力,有望为第三方检测机构带来新动能。诸如bba、大众等外资客户的研发预算更足,做的检测项目更多,对于电池第三方检测行业来说,外资客户是非常重要的战略客户。

2.4 氢燃料电池为新能源第三方检测机构带来新的发展机会

相比于现有的磷酸铁锂或者三元电池,氢燃料电池还处在早期阶段,目前技术还不完善,还在持续迭代的过程中;氢燃料电池的产业链也不够完善,最终用车成本较高。但是,毫无疑问的,作为终极的清洁能源,氢能亦有不可被替代的地位,在未来的能源体系中,氢燃料电池会扮演重要的角色。

中国推动氢能产业发展的政策频频出台,围绕“制-储-运-用”环节的产业链快速崛起,国内涌现出了亿华通、国氢科技、神力科技、捷氢科技、氢晨科技、国鸿氢能等代表企业,这些企业在研发和量产过程中,均会产生大量的检测需求,为第三方电池检测实验室带来新的发展机会。

三、新能源检测行业壁垒高,未来有望走出数家龙头上市公司

3.1 行业的竞争壁垒

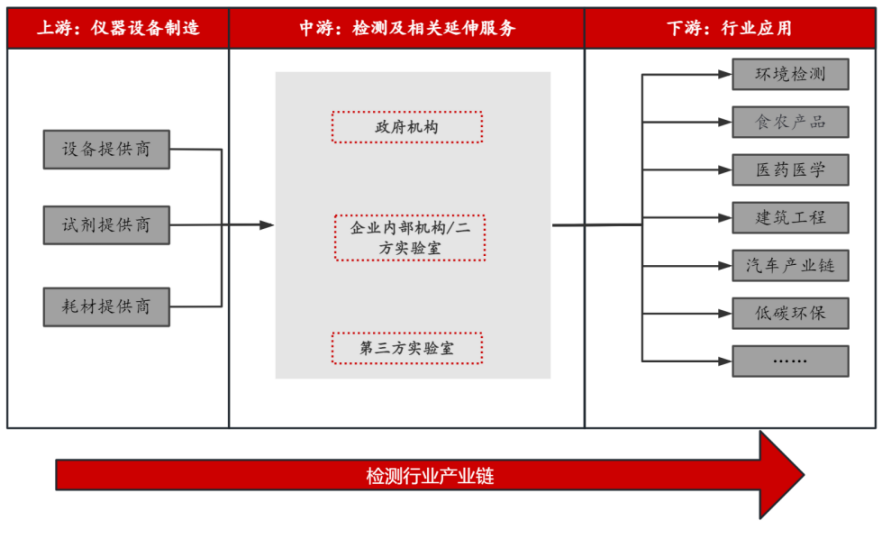

新能源检测行业属于检测行业在电池、汽车领域的细分,检测行业的产业链上游为检测仪器设备制造,中游是检测及相关延伸服务,下游则广泛涉及国民经济各个行业。产业链如下图所示:

资料来源:公开资料整理

资料来源:公开资料整理

检测服务机构作为产业链的中游,一方面从上游仪器、试剂、耗材生产商采购设备、试剂等,进而为下游不同的行业提供不同的检测、认证服务,其核心竞争壁垒主要集中在以下几个方面:

-

资金能力,想要承接到整个行业的检测需求,至少需要投入大几千万的设备、厂房建设、人员储备等,不然收入将会持续保持在几千万的水准;

-

人员储备,非常关键,行业人才有缺口,且资深人员更加匮乏,因此是否可以招到资深的人才、留下人才、培训人才对各个实验室都是较大的考验;

-

测试能力,非常关键,测试能力和人员储备息息相关,由于电池检测dv阶段占比较高,非标测试需求很大,且dv阶段的测试需求更多是随着检测的进行不断提出新的需求,不断对原安排进行调整,因此实验室是否可以及时响应、及时提出解决方法、及时把设备、台架、算法进行调整并进行测试,是区分实验室能力的核心指标;

-

资质储备,资质储备考验到实验室的商务关系、对标准的理解等,且各个机构(如ul、tuv等)授权实验室数量极少,实验室提前布局至关重要,在后续出海过程中,是否可以帮助企业一测多证,将成为之后几年实验室营收增量的关键因素之一;

-

先发优势,非常关键,一般主机厂或者电池厂,框架协议签订后,后续年份会自动续约,除非实验室犯了非常大的错误,且随着首选实验室与电池厂不断深入合作,尤其是研发端的共同探讨,后续被替换的成本也会越来越高。这就是说,哪怕有后来的实验室各方面都符合要求,如果首选实验室和电池厂之间合作良好,对于后来实验室来说,几乎不可能取而代之。

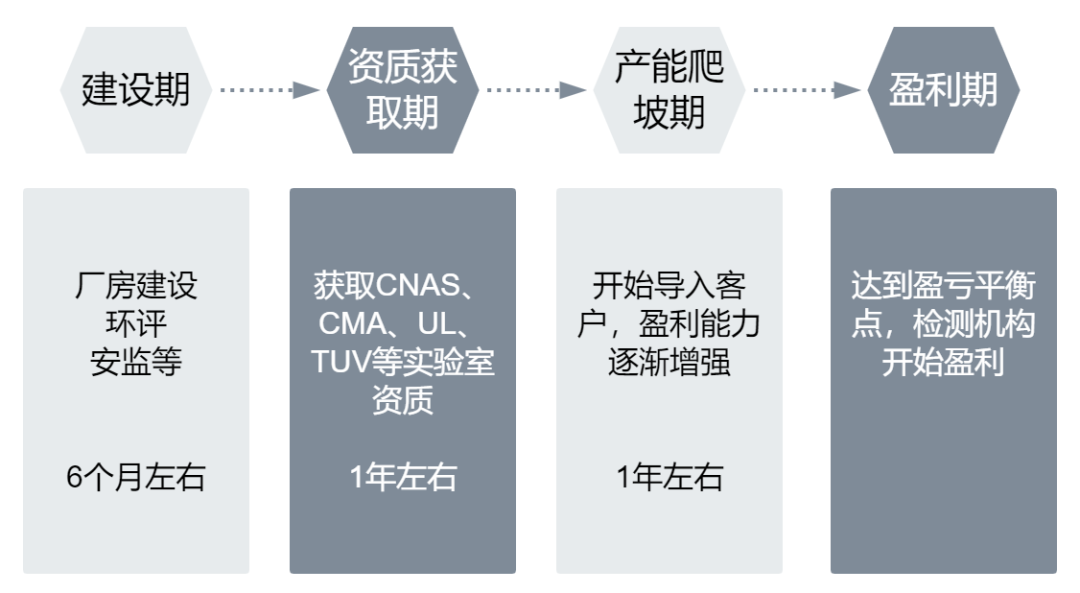

3.2 行业特征

新能源电池检测行业是一个重资产、重壁垒的行业,但同时现金流充沛,持续性盈利能力强。

一方面,检测机构的服务能力主要体现在检测设备的完备上,检测机构需要采购相应的设备和试剂来满足下游客户的检测需求,单体实验室需要经过建设期、资质获取期、产能爬坡期、盈利期,单体实验室达到盈亏平衡一般需要3年左右时间,前期的资本开支比较大,同时,前期投入的设备,也将成为检测机构后续竞争力的重要保障。

另一方面,检测实验室一旦建成,对于单体实验室来说,一般不再需要持续地设备投入,进入稳定的盈利期,因为检测、认证业务的特殊性,客户回款较快,认证业务甚至是先付费,后服务的收费模式,因此,成熟的检测机构一般现金流情况较好,持续盈利能力强。

资料来源:君子兰资本整理

资料来源:君子兰资本整理

3.3未来发展趋势

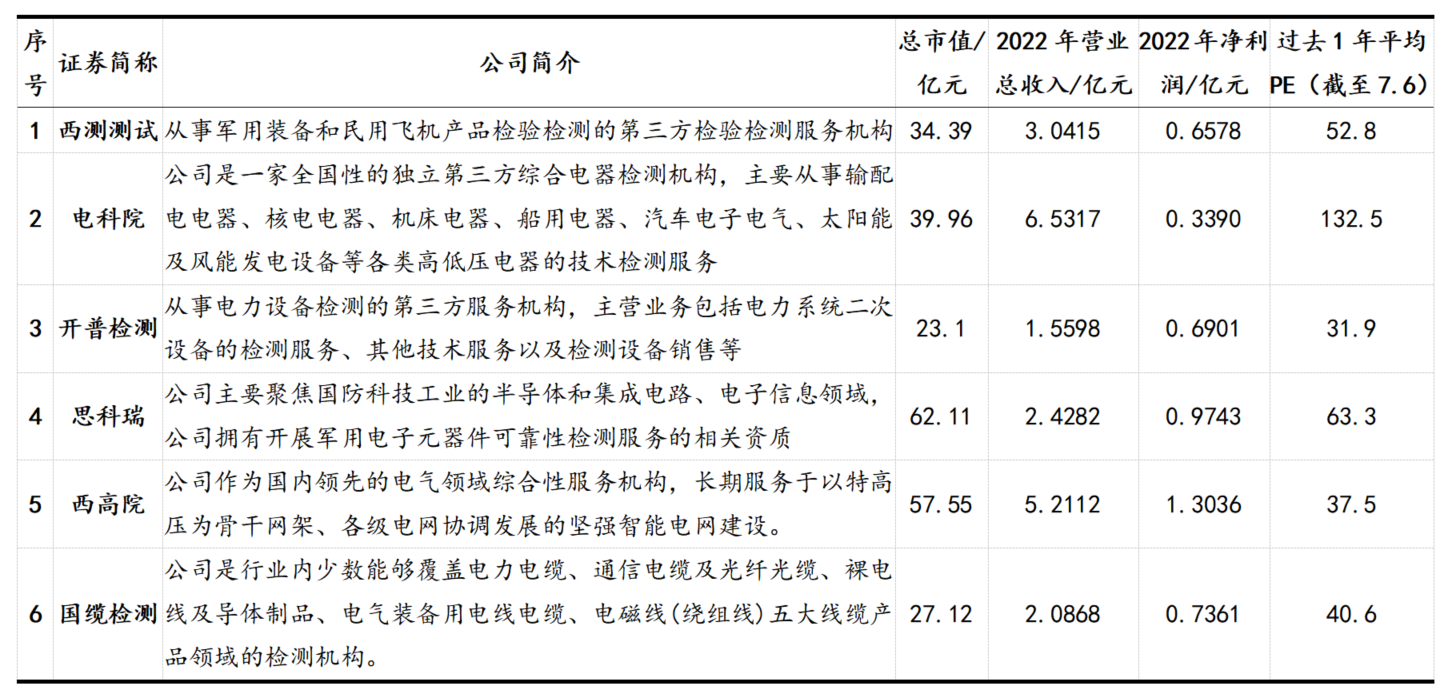

从整体检测行业的发展历史来看,检测行业不断朝着集约化的方向发展,2022年,我国年收入规模达千万元以上检验检测机构数量为7088家,占行业总体数量的13.43%,但营业收入占比达到78.68%,我国检验检测行业的集约化发展趋势显著,国内涌现出了华测、苏试、谱尼、国检等大型综合性检测公司,同时,在一些细分领域,也出现了一些专注于特定行业的检测上市公司,部分企业如下表所示:

资料来源:wind,君子兰资本整理

资料来源:wind,君子兰资本整理

上述企业所切入的细分行业基本具有如下特征:1、市场空间足够大;2、行业壁垒、技术壁垒较强(军用装备、特高压、电力系统等),其中,行业空间足够大是最终能在特定行业走出上市公司的必要条件之一,不然公司的业务天花板过低,最终只能作为一个小机构而存在。行业壁垒、技术壁垒较强,因此,综合性检测巨头没有办法快速切入该领域,给了这些企业成长的空间。

新能源检测三方市场亦有上述特征。1、新能源市场空间足够大,粗略统计目前主机厂和电池厂在第三方实验室的检测费用投入,目前国内的第三方电池检测市场规模大约在数十亿元级别,整体新能源检测市场规模大约在百亿规模级别,未来随着新能源车渗透率的提升,市场规模有望进一步提升;2、新能源检测因为直接和主机厂、电池厂的技术研发人员对接,因此,对检测机构的人员要求特别高,需要懂标准、懂电池,甚至懂车,因此,技术、行业壁垒均较高,基于以上特性,未来,新能源检测第三方服务市场,有望走出数家头部上市公司。

3.4 行业主要pg电子模拟器网址的概况

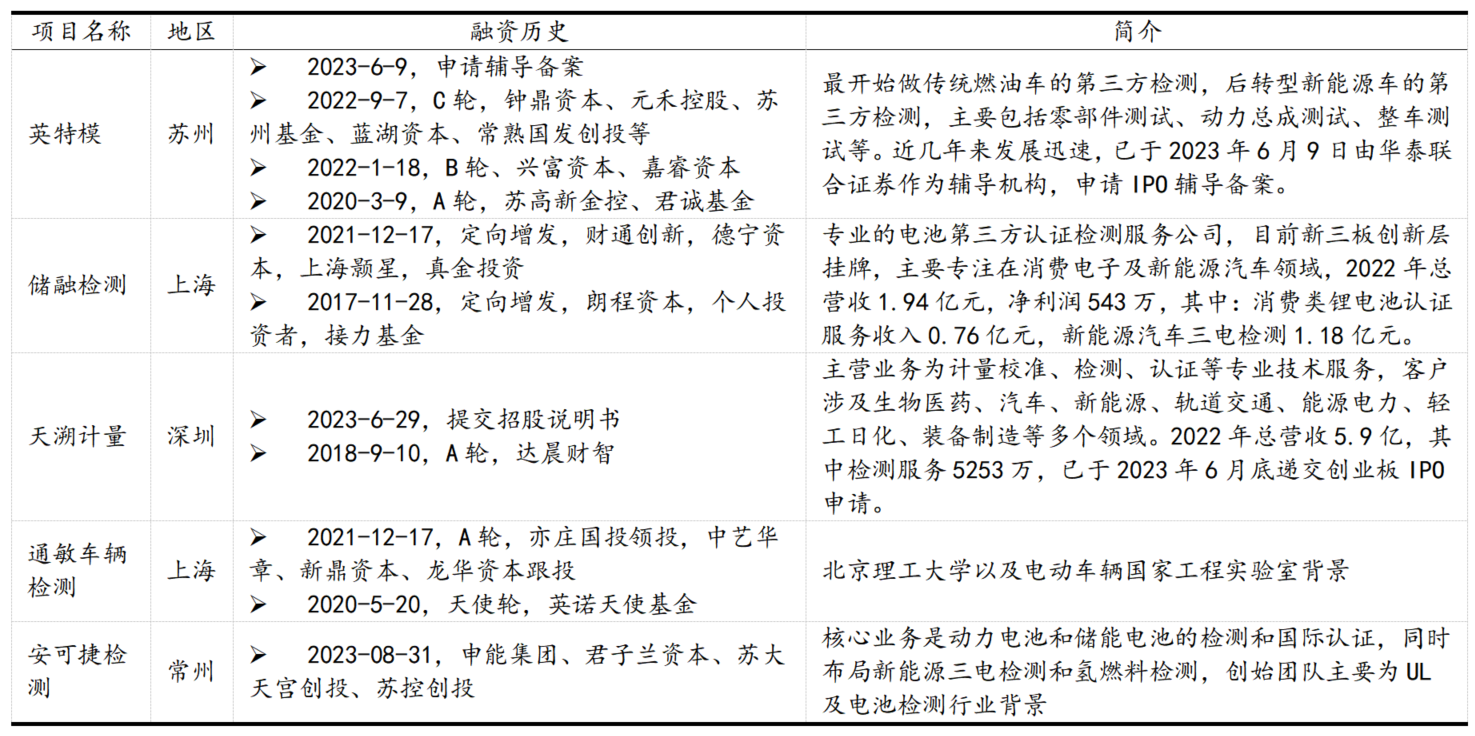

目前,新能源第三方检测行业还处在较为分散的状态,还未出现专注在新能源领域的第三方检测实验室(国检机构除外)上市公司,其中英特模最开始做传统燃油车的第三方检测,后转型新能源车的第三方检测,主要包括零部件测试、动力总成测试、整车测试等,目前已在ipo辅导阶段。天溯计量主要是计量业务为主,检测业务目前占比不高。储融、通敏、安可捷为专注在新能源电池领域的三家企业,目前都在积极部署新产能中。

资料来源:公开资料,君子兰资本整理

资料来源:公开资料,君子兰资本整理

400-878-0100

400-878-0100

资料来源:《天溯计量招股说明书》

资料来源:《天溯计量招股说明书》 资料来源:公开资料整理

资料来源:公开资料整理 资料来源:wind,君子兰资本整理

资料来源:wind,君子兰资本整理 数据来源:高工产研锂电研究所(ggii)

数据来源:高工产研锂电研究所(ggii) 数据来源:高工产研锂电研究所(ggii)

数据来源:高工产研锂电研究所(ggii) 资料来源:公开资料整理

资料来源:公开资料整理 资料来源:君子兰资本整理

资料来源:君子兰资本整理 资料来源:wind,君子兰资本整理

资料来源:wind,君子兰资本整理 资料来源:公开资料,君子兰资本整理

资料来源:公开资料,君子兰资本整理