400-878-0100

400-878-0100

行业资讯|2022年检测行业统计数据述评:行业发展拐点已至,大洗牌正当时!

时间:2023-06--15 来源:未知 作者:admin

摘要

虽然国家市场监督管理总局还未正式发布《2022年全国检验检测服务业统计报告》,但是从国家市场监督管理总局近期陆续发布的2022年度检验检测服务业部分统计数据显示,2022年,我国检测行业的各项指标增速较去年均有所下降,我国检测行业在2022年迎来行业发展的拐点。根据宏观环境分析及检测行业主要细分领域的分析来看,未来三至五年,我国检测行业的营收将持续低位增长(年同比增长率低于5%),甚至出现负增长;我国检测机构数量也将呈现负增长的状态,预计检测机构的数量将整体缩减20%左右。未来三到五年,我国检测行业的“洗牌”将加速!

在今年的“世界认可日”活动上,国家市场监督管理总局发布了2022年度检验检测服务业部分统计数据:截至2022年底,我国共有检验检测机构52769家,同比增长1.58%;全年实现营业收入4275.84亿元,同比增长4.54%;从业人员154.16万人,同比增长2.07%;共拥有各类仪器设备957.54万台套,同比增长6.36%,仪器设备资产原值4744.75亿元,同比增长4.84%;2022年共出具检验检测报告6.5亿份,同比下降5.02%,平均每天对社会出具各类报告177.9万份。值得关注的是,2022年,我国检测行业的各项指标增速较去年均有所下降。

图:2022年检测行业统计数据概览

一、我国检测行业营收及趋势分析

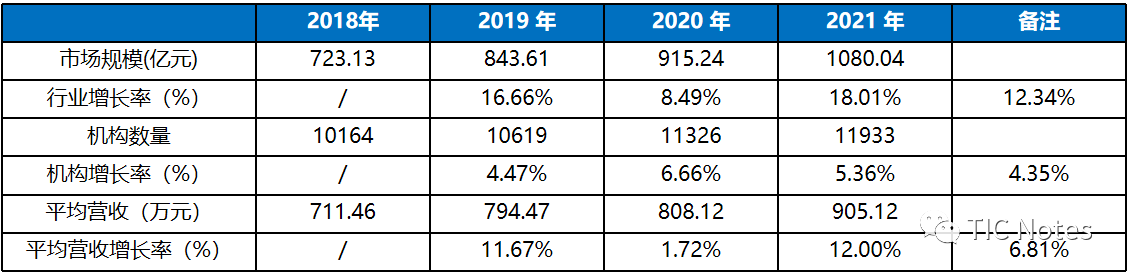

根据统计数据显示,2022年度,我国检测行业实现营业收入4275.84亿元,同比增长4.54%。2022年我国检测行业的营收增速首次低于10%,且仅为4.54%。从历史统计数据来看,2018年-2021年,我国检测行业实现的营收分别为2810.5亿元、3,225.09亿元、3585.92亿元、4090.22亿元,同比增长分别为14.75%、11.19%、18.21%、14.06%。即便在新冠疫情期间,我国的检测行业仍然保持两位数以上的增长,2020年甚至同比增长达到18.21%。这充分说明,我国的检测行业在2022年迎来行业发展的拐点。

从我国检测行业各细分领域的营收对比分析情况来看,传统的建筑工程/建筑材料、轻工、药品、消防、司法鉴定及医疗器械等行业的营收同比2021年均有所下滑,而机动车检验、电子电器、特种设备、机械(含汽车)、电力(含核电)、材料检测及软件信息化等细分行业营收增长强劲,增长的驱动力为:上游行业(半导体、新能源汽车、储能、军工、新基建等)的蓬勃发展、细分行业政策的放开等。

表:我国检测行业细分领域营收对比分析

本次统计中其他与行业营收相关的数据,也同样值得关注:

1、社会委托检验检测业务量出现首次下降。2022年,社会委托检验检测业务量因受疫情影响,出现首次下降,政府指令性业务数量连续增加。社会委托检验检测业务量下降7.7%,意味着企业级客户的急剧减少。根据清华大学的统计数据显示,仅2022年上半年国内有46万家企业已经倒闭,同时有310万个体工商户被注销,试想2023年的情况又会如何?

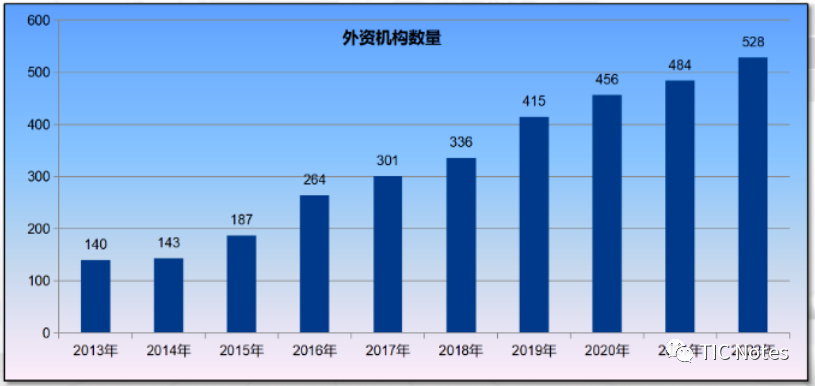

2、外资检验检测机构在华营收增长依旧强劲。截至2022年末,外资企业528家,同比增长9.09%;实现营业收入267.91亿元,同比增长4.5%;人均产值57.14万元,是全行业的2.06倍;户均产值5074.02万元,是全行业的6.26倍。由此可见,国内检测机构的整体竞争能力和经营水平相比外资检测机构,差距巨大。

图:外资检验检测机构数量增长情况

3、民营检验检测机构数量和营收同比增长高于行业整体水平。2022年民营检验检测机构共32536家同比增长5.89%,占全行业比重的61.66%;2022年民营检验检测机构全年取得营收1759.23亿元同比增长6.18%,高于全国检测行业年增长率1.64个百分点。但是也值得关注的是,近几年,厦门合诚和苏交科等上市公司相继被国资控股。结合目前经济环境的疲软,以及国资内循环的现实要求,民营检测机构的数量和营收水平预计在2022年(或2023年)达到峰值。

4、国内检验检测机构拓展国际业务。在该项数据中,报告仅披露检测机构的境外认可、境外专利及商标等情况,并未披露国内检测机构的海外营收情况。估计是国内检验检测机构海外业务的营收规模与外资检验检测机构在华营收规模差距甚远,未能披露。根据笔者的观察,目前国际化做的比较好的华测检测,2022年境外营收2.87亿元,占全年营收的5.59%;苏交科2022年海外业务营收6.54亿元,占比全年营收的12.52%。国内检验检测机构的国际化发展之路漫漫!

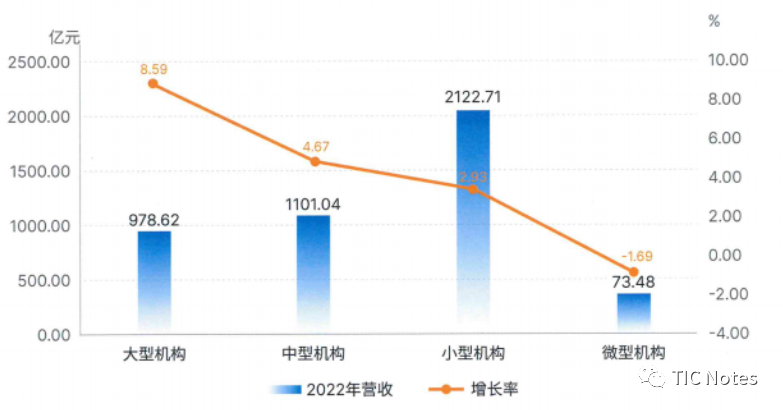

5、集约化整合形成新格局。2022年规模以上机构7088家,占比13.43%;实现营业收入3364亿元,占比78.68%。我国的检测行业基本形成“二八定律”,20%的检测机构控制着检测行业80%的市场份额。伴随着头部企业融资渠道的畅通、融资成本的降低以及规模化后盈利能力的提升,未来我国检测行业的市场集中度还将进一步提升,中小检测机构的生存空间将越来越小!

表:规模以上检验检测机构发展情况

图:大型机构综合实力显著增强,龙头带动作用有效发挥

6、检验检测行业发展的时代红利逐步消失。从报告给出的数据分析和对比不难看出,三年疫情以及其他一些因素的影响,我国检测行业增速明显放缓。行业内卷严重,企业竞争愈加激烈。这也就意味着,我国检验检测行业已由高速发展期,步入到成熟期。今后,企业要更加注重内功修炼,向行业纵向深耕,破局发展,如此前景可期,仍有机会。[说明,该点为实朴检测杨进董事长的分析]

图:检验检测行业发展的时代红利逐步消失

7、小微企业营收增速下降。2022年,小型检验检测机构2022年度营收增幅同比下降5.18个百分点;微型检验检测机构2022年度营收同比下降1.69%,增幅同比下降19.22个百分点。从目前国家出台的各类政策来看,均是在积极引导和鼓励检测行业的集约化发展,打造国内集团化、规模化和品牌化的检测集团,以参与全球检测市场的竞争。从这一点上来讲,国内小微检测机构的数量将越来越少,这个行业的新进入者也将越来越少!

那么,我国检测行业的市场规模还会不会继续增长?

笔者近期看到的一组数据,印象特别深刻。6月7日,海关公布的相关统计数据显示,今年5月份,我国进出口5011.9亿美元,下降6.2%,出口2835亿美元,下降7.5%。从结构上来看,对东盟出口增速下降幅度7.7%;对欧盟出口增速下降幅度0.8%;对美国出口增速下降幅度1%(5月份,对美出口同比下降73%,自美进口同比下降94%!);对日本出口增速下降幅度3.3%;对一带一路国家出口增速下降幅度4.4%。我国5月份的出口暴跌,再结合消费(增速全靠去年低基数效应支撑)、投资(地产投资只有竣工,没有开工;基建投资同比增长有限)的表现,可以说拉动经济的“三驾马车”几乎同时“熄火”!可以预见的是,未来相当长的一段时间内,全球经济疲软,消费乏力,房地产市场将一直处于寒冬之中,仅能够依靠的可能只有大基建。但客观事实是,我国的基础设施投资已经过分超前。以高速公路为例,我国高速公路已经负债8万亿,再叠加新冠疫情造成的政府财政紧张,以及各个地方城投陆续的“爆雷”,未来以政府以基建投资刺激经济增长的做法将逐步“收敛”。

笔者近期也与国内tic行业多家头部企业的实际控制人/高管交流,大家普遍的反馈是,2023年的经营数据并没有因为新冠疫情的放开而有所改善。相反,在近乎白热化的市场竞争中,服务价格持续走低,服务成本逐步提高,应收账款的绝对值增长迅速,营收增长的难度越来越大,对未来三到五年的增长预期不高。

可以预见的是,未来三到五年,我国检测行业的营收增长将持续低位增长(年同比增长率低于5%),甚至出现负增长。

写到这里,不妨将华测检测申屠献忠总裁近期讲的一句话送给检测行业的同仁-“华测检测不会刻意追求毛利率的增长,会加强现金流的管理,追求利润的增长、有利润的收入和有现金的利润”。

二、我国检测机构数量及趋势分析

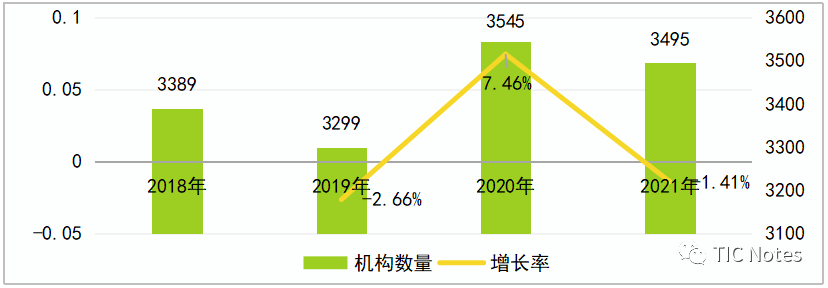

截至2022年底,我国共有检验检测机构52769家,同比增长1.58%。2022年我国检测机构的增长快首次低于5%,仅增长820家检测机构。从历史统计数据来看,2018年-2021年,我国检测机构的数量分别为39472家、44,007家、48919家、51949家,同比增长分别为8.66%、11.49%、11.16%、6.19%。在2023年极有可能,我国的检测机构出现负增长。这也充分说明,我国的检测行业在2022年迎来行业发展的拐点。

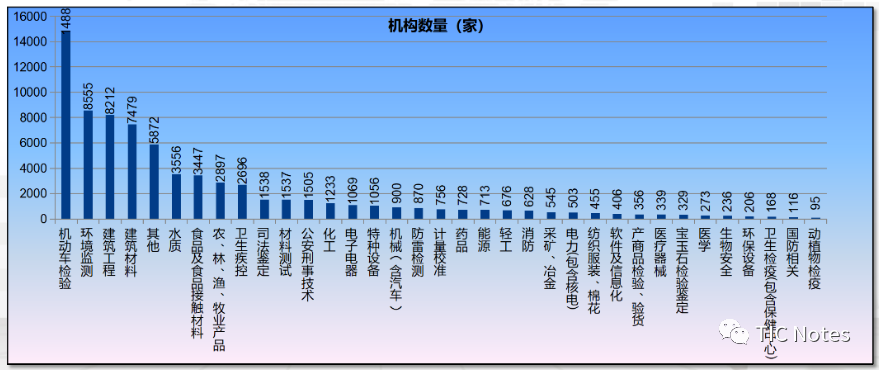

图:检验检测机构数量的行业分布情况

从我国检测机构的数量分布来看,检测机构数量超过3000家的检测机构包括:机动车检验(14881家)、环境监测(8555家)、建筑工程(8212家)、建筑材料(7479家)、其他(5872家)、水质(3556家)、食品及食品接触材料(3447家)。同比2021年的增长的绝对值为机动车检验941家(2021年同比2020年增长1767家)、环境监测20家(2021年同比2020年增长259家)、建筑工程66家(2021年同比2020年增长529家)、建筑材料-94家(2021年同比2020年增长156家)、其他133家(2021年同比2020年增长-102家)、水质-119家(2021年同比2020年增长-109家)、食品及食品接触材料-48家(2021年同比2020年增长50家)。从数据来看,机动车检验、环境监测、建筑工程等3个细分领域检测机构数量增长明显放缓,建筑材料、水质、食品及食品接触材料等3个细分领域检测机构数量则负增长。

笔者不妨结合机动车检验、环境监测(水质)、建筑工程/建设材料及食品及食品接触材料等细分行业发展情况,对检测机构的数量变化趋势作出预测:

1、机动车检验(14881家)

从市场情况来看,机动车检验是我国检验检测行业机构数量最多的细分行业之一。据统计,2021年我国机动车检验机构共有13940家,同比增长14.52%;营业收入267.2亿元,同比增长0.72%;每家机构的平均收入为191.68万元(2020年为217.94万元)。整体来说,我国机动车检验机构的规模都不大,且早已过了机动车检验机构数量增加的高峰。

从市场需求层面来看,2022年10月1日,公安部再次对车检制度实施改革,检验周期进一步优化。非营运小微型载客汽车(9座及9座以下,不含面包车)从原10年内上线检验3次(第6年、第8年、第10年)调整为2次(第6年、第10年),每两年向公安交管部门申领检验标志;原15年以后每半年检验1次调整为每年检验1次;摩托车从原10年内上线检验5次(第6年至第10年,每年检验1次)调整为检验2次(第6年、第10年),10年以后每年检验1次。新规的实施,导致机动车检验频次、检测数量均大幅下降。

从政策层面来看,我国机动车检验分为公安部门要求的安检,环保部门要求的环检以及交通部门要求的综检,目前国家正在积极引导机动车安检、机动车环检和机动车综检等三检合一、两检合一,未来机动车检验机构将以安检 环检 综检三合一或者安检 环检二合一的机构为主。

从行业监管层面来看,机动车检验机构,是近几年各部门监督检查的重点行业。笔者随机查询了徐州市2022年对机动车检验机构的“双随机、一公开”检查结果。根据《关于对江苏省徐州市2022年机动车检验检测机构“双随机、一公开”联合检查情况的通报》,徐州市本次共计检查10家机动车检验检测机构,抽查检验检测报告400余份,发现47条问题,其中6家机构在管理和技术方面存在轻微问题,将由其自行整改;4家机构违法违规情节严重,将由四部门各自依据职责进行调查处理。

图:关于对江苏省徐州市2022年机动车检验检测机构“双随机、一公开”联合检查情况的通报

基于上述分析,我国机动车检验行业需求“疲软”,行业过度竞争,行业监管趋严,预计机动车检验机构的数量将在未来三到五年内将缩减30%左右(约4200家)。

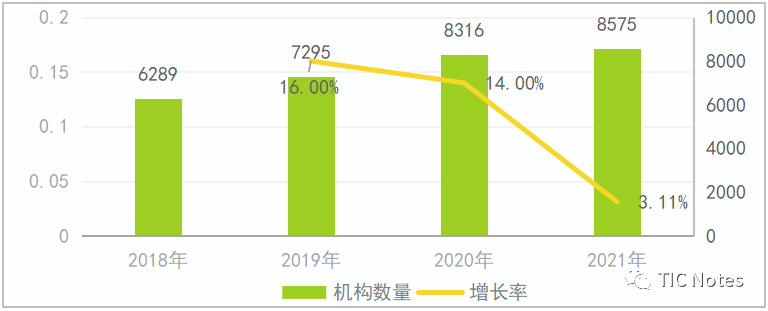

2、环境监测(8555家)/水质(3556家)

环境检测市场增速略放缓,但规模持续增大。2018-2021年环境检测市场规模从236.41亿元增长到415.07亿元,2021年同比增长11.07%,增速明显放缓,预计未来三年我国环境检测市场增长率将持续下行,市场容量维持在480亿上下。截至2021年底,我国环境检测机构的数量为8575家,同比增长3.11%;环境检测机构营收均值小幅增长至484.05万元/家。根据2020年生态环境部发布的《生态环境监测规划纲要(2020-2035年)》提出了三个阶段的实施目标,多项要求和目标反映了国家更加注重环境治理力度。2022年2月16日,《国务院关于开展第三次全国土壤普查的通知》发布,决定决定自 2022 年起开展第三次全国土壤普查。本次《通知》明确,第三次全国土壤普查需全面查明查清我国土壤类型及分布规律、土壤资源现状及变化趋势,真实准确掌握土壤质量、性状和利用状况等基础数据,提升土壤资源保护和利用水平。根据第三次全国土壤普查领导小组办公室公布的数据显示,第三次全国土壤普查批准实验室485家。短期来看,我国的环境检测市场还有一定的增长空间,但市场竞争日趋白热化,长期发展趋势依旧取决于国家相关环境政策刺激。

图:2018年至今,我国环境检测机构数量分析

表:2018年至今,我国环境检测机构营收均值分析

|

单位:万元 |

2018年 |

2019年 |

2020年 |

2021年 |

|

营收均值 |

375.91 |

429.86 |

449.36 |

484.05 |

|

增长率 |

14.35% |

4.54% |

7.72% |

环境检测行业龙头机构营收增长超过18%,毛利率仍呈下滑趋势,市场占有率有所提升。从华测检测、谱尼测试、广电计量、国检集团、实朴检测等行业上市公司环境检测业务线发展情况来看,2021年,华测检测和谱尼测试环境检测业务均超过5亿元,实朴检测主营业务为环境检测,国检集团和广电计量环境检测业务量低于2.5亿元。整体来看,2021年,五家上市公司环境检测的营业收入同比增长18.23%,远高于环境检测行业市场规模增速,且仍呈高速增长态势,但毛利率仍呈现下滑趋势,下滑至2021年的45.94%,行业竞争日益激烈。从谱尼测试各基地市场环境检测业务毛利率情况来看,单体实验室营收规模越小,毛利率越低。从市场占有率情况来看,五家上市公司环境检测业务占有率提升至5.02%,同比增长0.21%,市场集中度进一步提升。

基于上述分析,我国环境检测行业的需求相对稳定,受益于土调的政策刺激,近三年环境检测机构还有个发展的“时间窗口期”。但土调结束后,叠加因经济下行导致的环境检测需求的下降,我国的环境检测行业届时将加速洗牌,尤其是对于营收规模小于3000万的环境检测机构。预计环境检测机构的数量将在未来三到五年内缩减20%左右(减少2000家左右)。

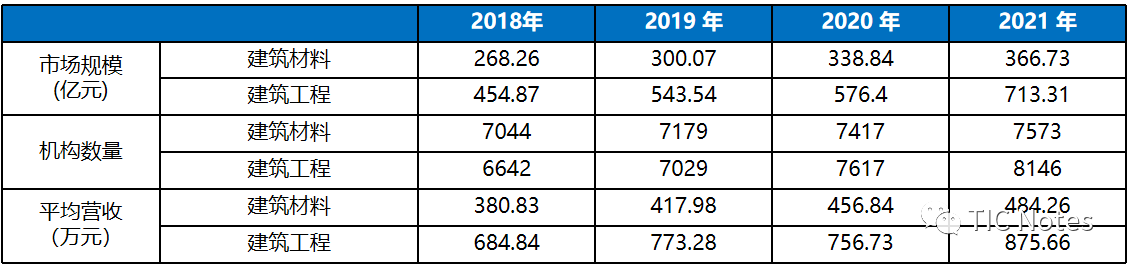

3、建筑工程(8212家)/建筑材料(7479家)

住建部最新发布的《建设工程质量检测管理办法》(住建部令第57号令),已于2023年3月1日正式实施。管理办法中明确将建设工程检测机构资质分为综合类资质、专项类资质。从住建部的官方解读来看,管理办法的实施,目的在规范检测市场秩序,保障建设工程质量。

从住建部2023年4月19日发布的《建设工程质量检测机构资质标准》来看,无论是综合类资质还是专项类资质,其配套的项目、注册人员/职称人员/技术人员等均大面积提高。在资质标准中明确规定,“(2)主体结构及装饰装修、钢结构、地基基础、建筑幕墙、道路工程、桥梁及地下工程等 6 项专项资质,应当具有3年以上质量检测经历。”,这也就意味着建设工程检测行业的新进入者进入门槛被大大提高。该资质标准将于2024年7月31日后全面实施。

而从住建部近期发布的《建设工程质量检测管理办法实施意见(征求意见稿)》来看,更是明确“(三)检测机构合并的,合并后存续或者新设立的检测机构可以承继合并前各方的资质,但应符合相应的资质条件。检测机构发生重组以及改制等事项的,应当按照规定申请重新核定资质。检测机构发生分立的,新分立单位申请资质时按首次申请办理。”这也为建设工程检测机构的整合提供了天然的制度保障。

表:我国建设工程检测行业的市场规模和机构概况

说明:国家市场监督管理局每年公布的检测行业统计年报中的建设工程行业和建设材料行业的营收情况,实际应为工程检测行业的市场规模,包括但不限于:建筑、交通、铁路、水利及航空等行业的工程(及材料)检测的市场规模。

基于上述分析,未来我国的建设工程检测行业新进入者会越来越少,行业的竞争主要聚焦在“9个专项资质”和“综合资质”这两大类,预计建设工程检测机构的数量将在未来三到五年内缩减50%左右(约6000家)。

4、食品及食品接触材料(3447家)

众所周知,我国食品检测行业的近几年的快速发展,主要是受益于是食品检测行业监管体系的改革。从国家市场监督管理总局公布的统计数据显示,2018-2021年,我国食品检测机构营收规模从159.73亿元增长到186.29亿元,2021年同比增长10.19%,预计未来三年我国食品检测行业增长放缓。从机构的绝对数量上看,2018年至今,食品检测机构维持在3500家上下,机构营收维持在500万元/家上下。我国的食品检测机构数量在2020年达到顶峰,随着“三局合一”方案的落地,检测行业飞行检查力度加强,合规性要求提升,业务活动不规范的小机构加速出清;未来市场份额将进一步向大中型检测机构倾斜,“二八效应”将更加明显,行业集中度有望提高。

图:2018年至今,我国食品检测机构数量分析

图:2018年至今,我国食品检测机构营收均值分析

|

单位:亿元 |

2018年 |

2019年 |

2020年 |

2021年 |

|

营收均值 |

471.32 |

485.15 |

476.93 |

533.02 |

|

增长率 |

2.93% |

-1.69% |

11.76% |

食品检测行业龙头机构营收增长超过20%,毛利率仍呈下滑趋势,市场占有率有所提升。从华测检测、谱尼测试、广电计量、国检集团等行业上市公司食品业务线发展情况来看,2021年,华测检测和谱尼测试食品检测业务均超过5亿元,国检集团和广电计量食品检测业务量偏少。整体来看,2021年,四家上市公司的营业收入同比增长20.44%,远高于食品检测行业市场规模增速,且仍呈高速增长态势,但毛利率仍呈现下滑趋势,下滑至2021年的46.23%,行业竞争日益激烈。从市场占有率情况来看,四家上市公司食品检测业务占有率提升至8.12%,同比增长0.75%,市场集中度进一步提升。

基于上述分析,我国食品检测行业的需求稳定,行业竞争相对有序,但伴随着行业监管趋严及行业/区域头部机构市长占有率的日益提升,政府分包业务回款周期较长的现实情况,会导致部分食品检测机构退出市场,预计食品检测机构的数量将在未来三到五年内缩减10%左右,稳定在3300家左右。

笔者主要从事tic行业的投资并购工作,这两年能够明显地感觉到,很多中小检测机构(营收规模低于1000万元)在陆续退场,多家谋求“打折变卖”。一方面,是检测行业“强监管”的背景下,违法成本和代价越来越高;另一方面,细分行业的竞争日趋激烈,营收规模小的话很难养活现有人员。中小检测机构为了生存选择“低价”这一“有利”的市场竞争手段,这也就造成了很多细分领域0.5折中标,1.5折中标,3折、4折中标更是普遍现象。对这些中小检测机构而言,陷入“不接活等死,接了活累死”的怪圈。

综上所述,结合国内检测行业主要细分领域的发展情况,我国的检测机构数量在2022年达到峰值,预计未来三到五年将呈现负增长的状态,预计检测机构的数量将整体缩减20%左右。

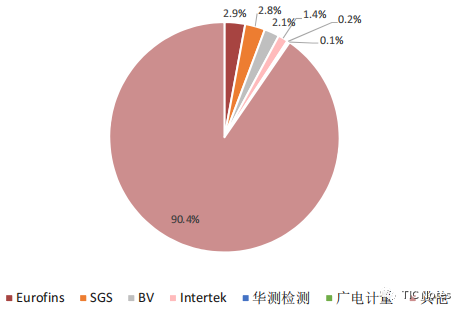

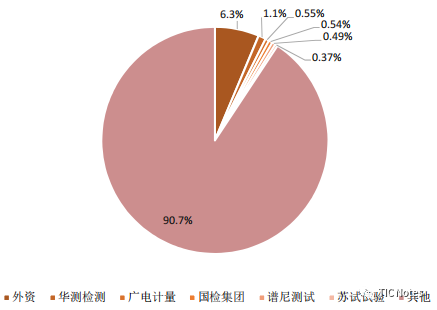

从海外检测机构发展历程来看,检测行业市场分散,行业龙头的市场占有率较低。全球领先的检测机构市场占有率集中在1%-5%之间,2021年全球前四大检测机构依次为eurofins、sgs、bv、intertek,市占率分别为2.9%、2.8%、2.1%和1.4%,国内检测行业龙头华测检测市占率也仅为1.1%,广电计量、国检集团、谱尼测试、苏试试验分别为0.55%、0.54%、0.49%,0.37%。我国检测行业依旧会呈现“金字塔型”的发展结构。

图:2021年全球检测检验认证行业市占率

图:2021年国内检验检测行业市占率

本次统计中其他与检测机构相关的数据,也同样值得关注:

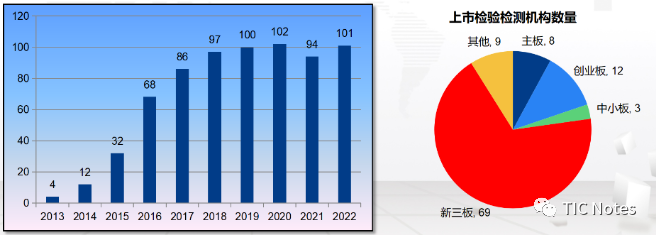

1、检验检测行业上市机构数量变化不大。截至2022年底,全国检验检测服务业中上市企业数量101家,其中,上海证券交易所主板上市5家,深圳证券交易所主板3家,深圳证券交易所创业板上市12家,深圳证券交易所中小板3家,北交所2家,全国中小企业股份转让系统(新三板)挂牌69家,其他四板市场7家。

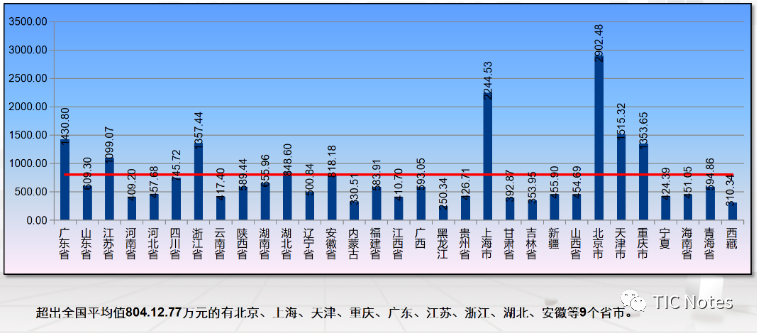

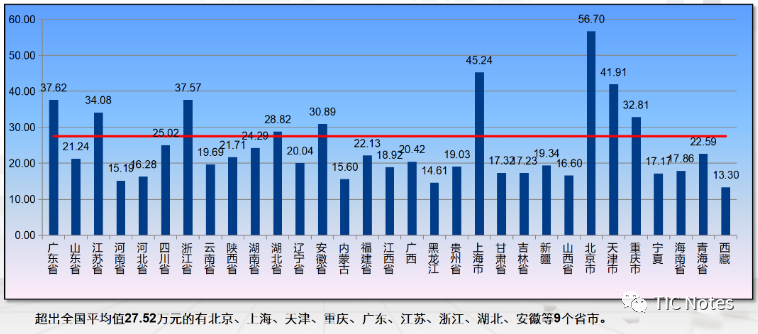

2、各省检测机构户均年产值与人均年产值情况。从2022年的统计数据来看,我国检测机构的平均产值为804.12.77万元,超出全国平均值的省份有北京、上海、天津、重庆、广东、江苏、浙江、湖北、安徽等9个省份。我国检测行业的人均年产值为27.52万元,超出全国平均值的省份与前面一致。未来这9个省份的市场将是国内头部tic机构,尤其是已经上市的tic机构布局的首选。除此之外,户均产值较低的云南省、贵州省、甘肃省、新疆及海南省,也有广阔的整合发展机会。

图:各省检测机构户均年产值情况

图:各省检测机构人均年产值情况

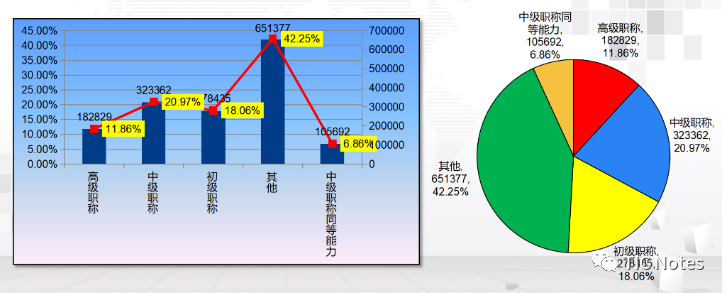

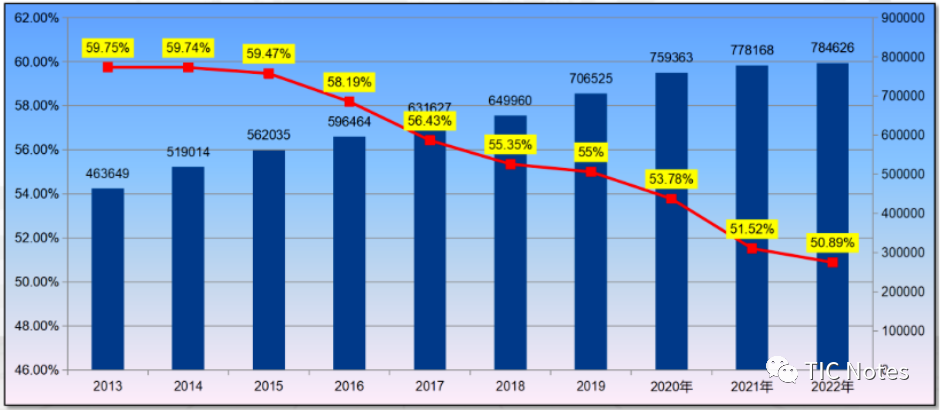

3、拥有职称的人数占比持续降低。随着上一批拥有中高职称的从业人员因为年龄等原因陆续退出,行业内对职称认知度和重视度减弱。这种现象从侧面反映出行业专业度,以及大家对行业专业人才的认可度不如从前。但专业人才恰恰是企业的核心竞争力,尖端人才永远稀缺。掌握人才的企业,在市场竞争中才能立于不败之地。[说明,该点为实朴检测杨进董事长的分析]

图:检验检测机构从业人员的职称结构基本稳定

图:我国检测行业拥有职称人员的比例情况

全文总结:

虽然国家市场监督管理总局还未正式发布《2022年全国检验检测服务业统计报告》,但是从国家市场监督管理总局近期陆续发布的2022年度检验检测服务业部分统计数据显示,2022年,我国检测行业的各项指标增速较2021年均有所下降,我国检测行业在2022年迎来行业发展的拐点。根据宏观环境分析及检测行业主要细分领域的分析来看,未来三至五年,我国检测行业的营收将持续低位增长(年同比增长率低于5%),甚至出现负增长;我国检测机构数量也将呈现负增长的状态,预计检测机构的数量将整体缩减20%左右。未来三到五年,我国检测行业的洗牌将加速!

在未来三到五年,我国检测行业的洗牌阶段,深处期间的检测机构(尤其是行业/区域头部机构)应该如何顺应检测行业发展趋势,穿越行业迷雾,实现有机增长?作为tic行业资深从业者,笔者经历了某头部tic机构两年翻2.5倍的增长历程,期间主导了该机构检测方向的战略制定,也主导了多起tic行业的投资、并购及整合项目。欢迎国内行业/区域头部机构(营收规模≥5000万元)与笔者深度交流,探讨“破局”之道!